摘要

本周焦点:中国疫情发酵下的全球经济初始条件

整体上来看,全球经济处于企稳回升趋势中。其中,美国经济仍将放缓,欧元区边际改善,新兴经济(包括中、印等)不确定性增加。

第一、美国个人消费支出明显放缓,企业投资不断下降;广义PCE上升,但核心PCE变化并不明显;围绕全球经济增长放缓、贸易政策的不确定性的两大担忧下降,但美联储开始关注中国冠状病毒造成的不确定性。

第二、欧元区得益贸易、制造业回升开局不错;但新型冠状病毒疫情给贸易回升带来不确定性。

第三、从日本来看,经济增长预期上调,出口持续疲弱,制造业仍是弱点。

国内经济:1月地产下行,基建投资相关中上游产业链动能平稳。

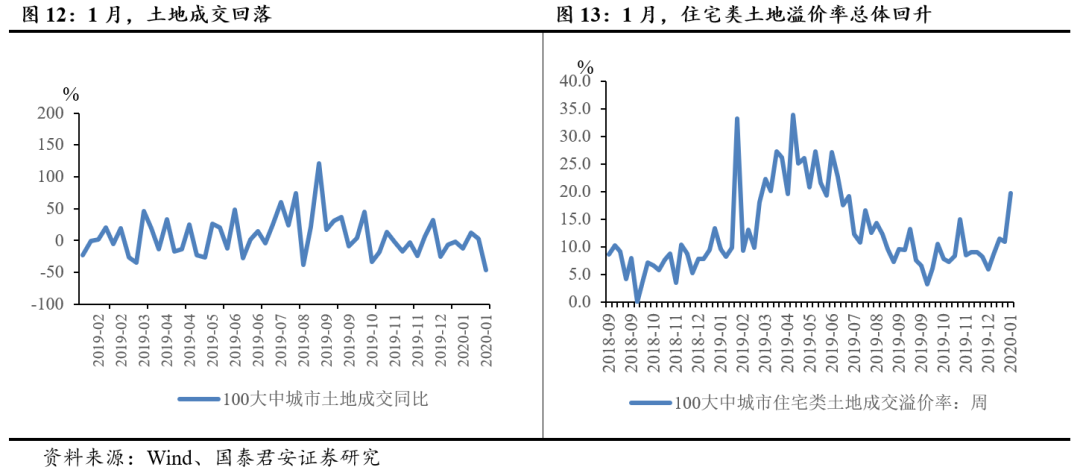

1)下游:房地产销售全面回落,土地成交回落,住宅类土地溢价率总体回升。

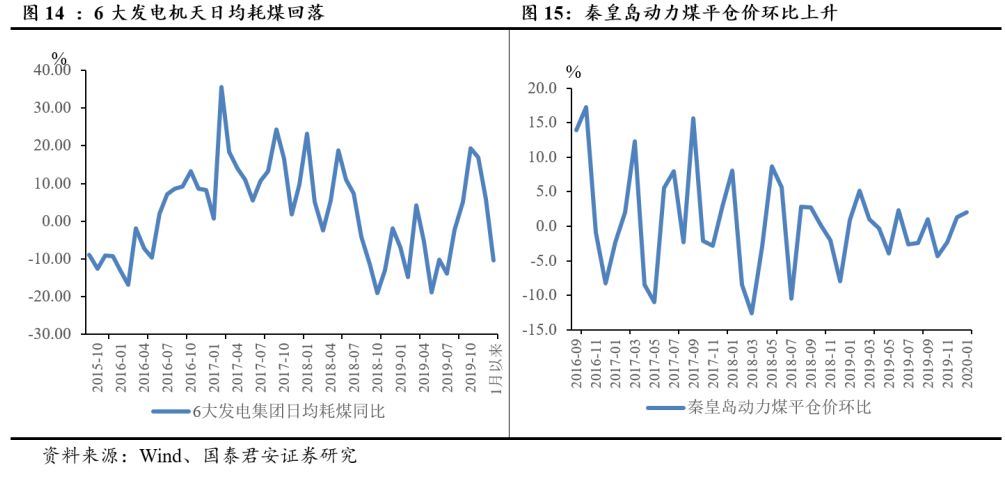

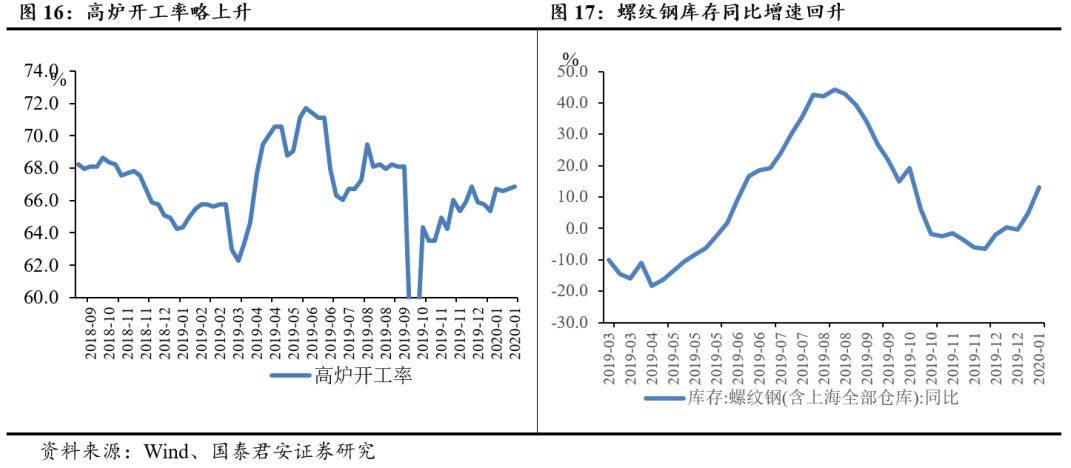

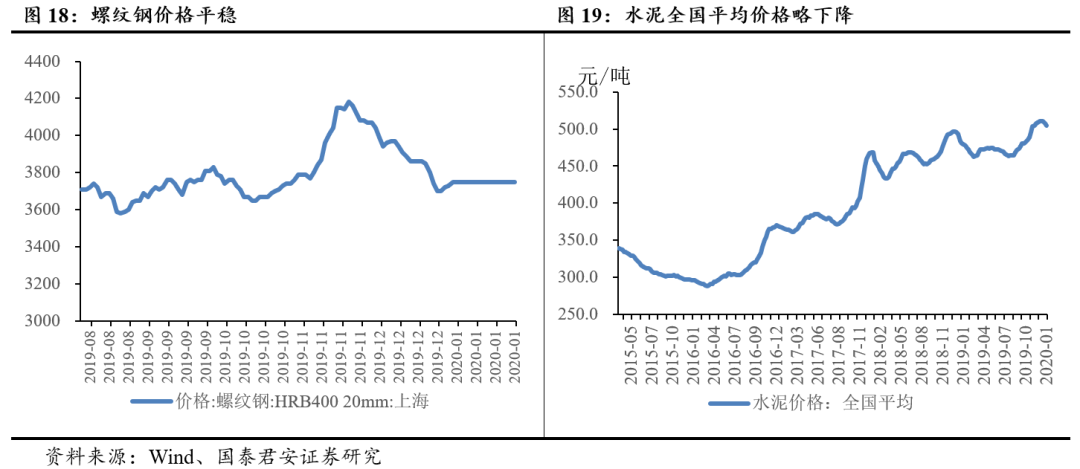

2)中游:日均耗煤量回落,动力煤价格上升,高炉开工率稍升,螺纹钢库存回升,水泥价格下降,中游生产动能平稳。

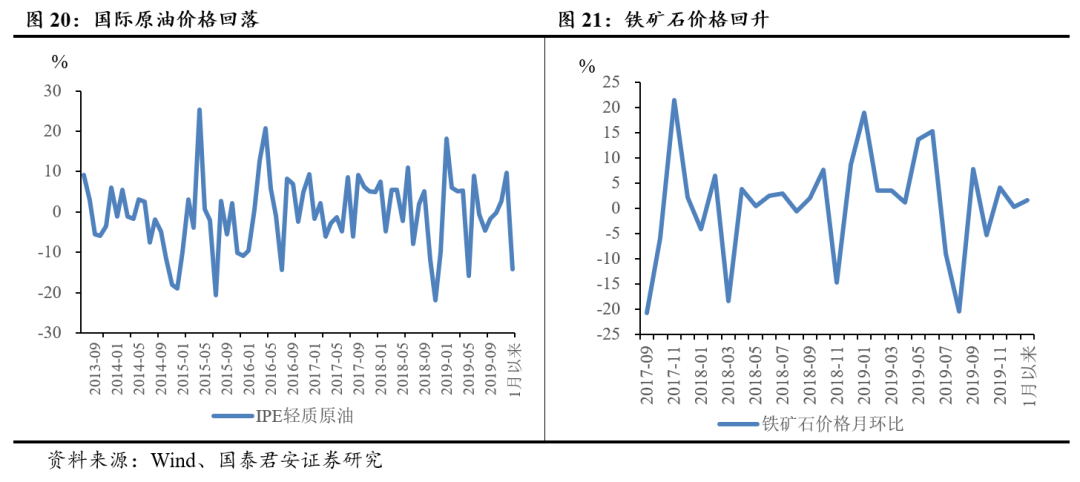

3)上游:原油回落,铁矿石价格、铜价回升。

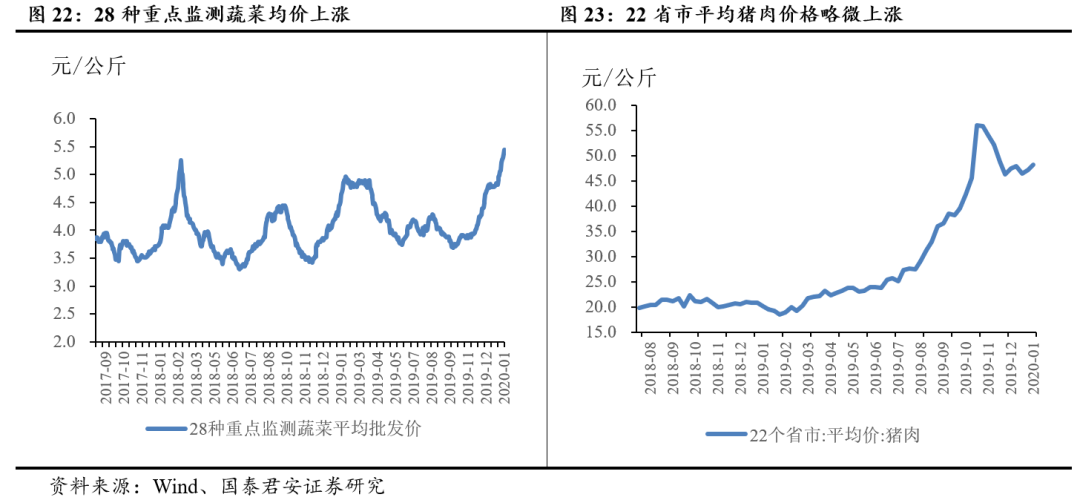

4)食品价格:蔬菜价格上涨,猪肉价格平稳。

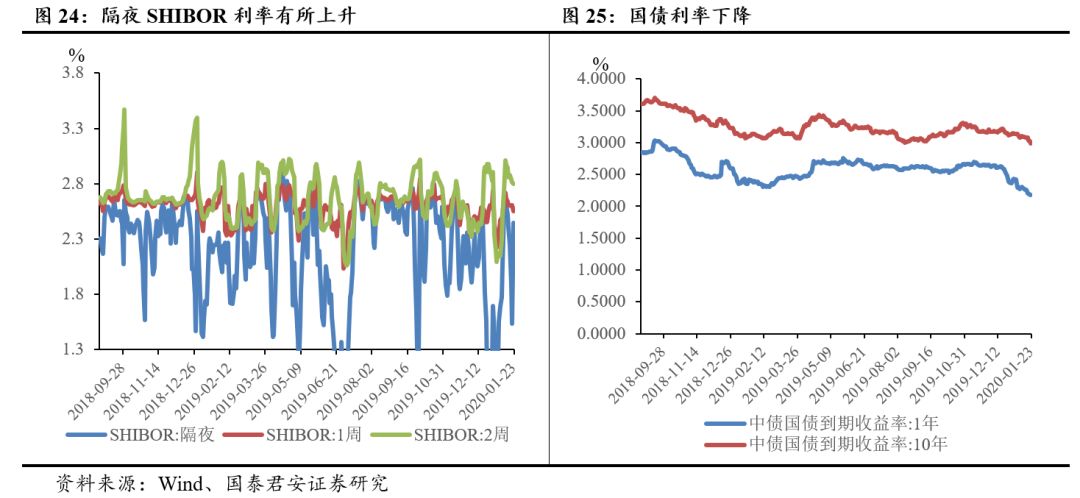

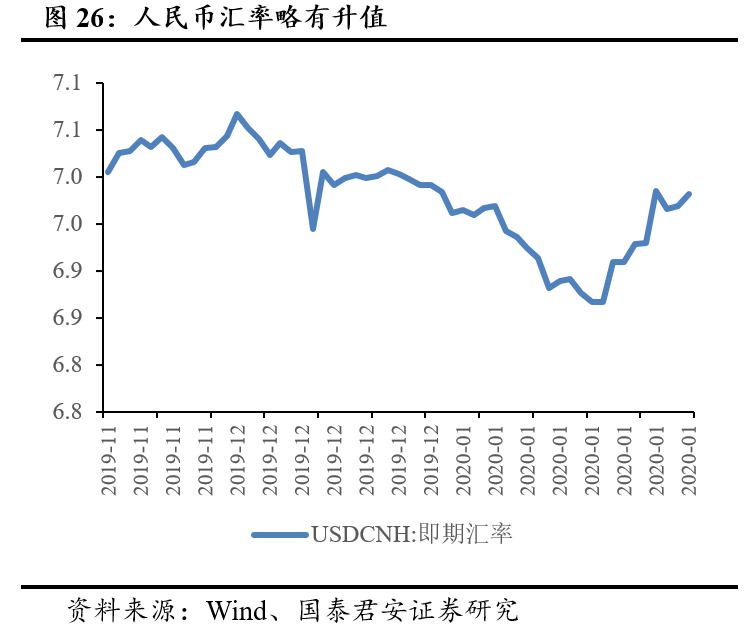

5)流动性:货币市场利率略有上升,国债收益率下降,人民币汇率略微升值。

国际政策:1)英国将于北京时间2月1日正式脱离欧盟 2)特朗普弹劾案审理将迎来重要表决 3)美联储:避免通胀持续低于2%;仍继续提供回购支持至4月份 4)日本:央行购买ETF为货币政策;努力实现2%通胀。

国内政策:1)央行、证监会:节后及时投放充足流动性,积极引导投资者理性、客观分析疫情影响;2)发改委、商务部:着力复工复产、增加供应;3)财政部:做好疫情防控经费保障工作,全力支持打赢疫情防控阻击战。

本周关注:欧元区及法国、德国公布PMI数据;美国公布12月商品出口额、商品和服务贸易差额。

正文

一、本周焦点:中国疫情发酵下的全球经济初始条件

整体上来看,全球经济处于企稳回升趋势中。其中,美国经济仍将放缓,欧元区边际改善,新兴经济(包括中、印等)不确定性增加。国际货币基金组织(IMF)最新对2019年、2020年、2021年全球经济增速预测为2.9%、3.3%,3.4%,分别较10月时的预估下修0.1、0.1和0.2个百分点。

全球积极因素:美国和中国签订贸易协议,贸易及制造业活动或将触底回升

全球拖累因素:IMF认为印度等主要新兴经济体放缓较预期严重

√ 印度:信贷萎缩及银行以外金融业面临压力,内需放缓。印度2020年经济增长被IMF大幅下调1.2个百分点至5.8%,是遭下调幅度最大的新兴市场。

√ 智利:社会动荡

√ 墨西哥:投资持续疲弱

√ 巴西:工业生产、零售销售疲弱

需要注意的是,IMF下调对2020年全球经济增速预测时,还未将中国新冠疫情影响纳入考量。在彼时的预测中,基于贸易局势缓、周期性疲弱有所缓解,IMF上调中国2020年增速预期0.2个百分点至6%。

第一、美国个人消费支出明显放缓,企业投资不断下降;广义PCE上升,但核心PCE变化并不明显;围绕全球经济增长放缓、贸易政策的不确定性的两大担忧下降,但美联储开始关注中国冠状病毒造成的不确定性。

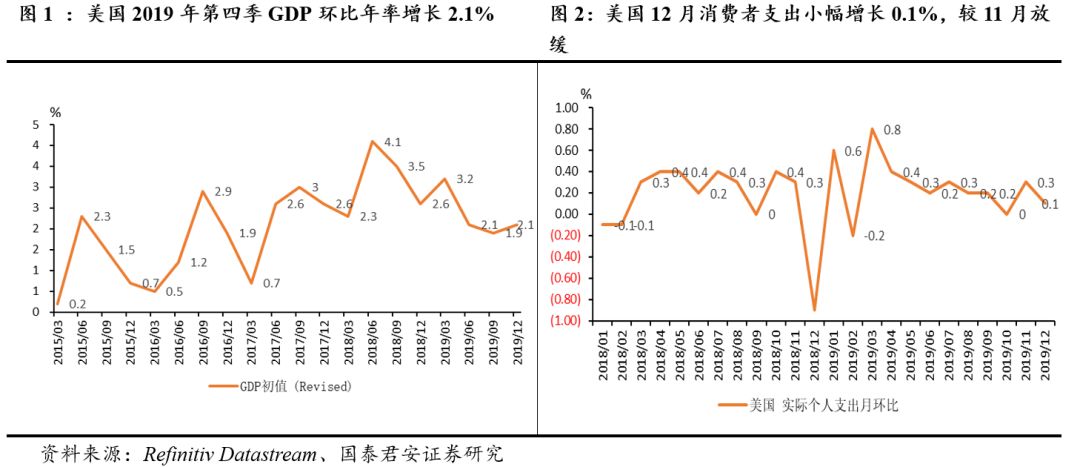

美国四季度消费者支出增长1.8%,较三季度放缓1.4个百分点。2019年全年,消费者支出增长4.0%,是三年来最小增速。2018年的增幅为5.2%。2019年5月以后美国消费支出增长势头放缓。2020年美国消费者支出将继续放缓。美联储对家庭支出的评估从 “强劲增长”略微降至“温和”增长。美国12月消费者支出小幅增长0.1%,较11月放缓0.2个百分点(图2)。消费者支出占美国经济的三分之二以上。

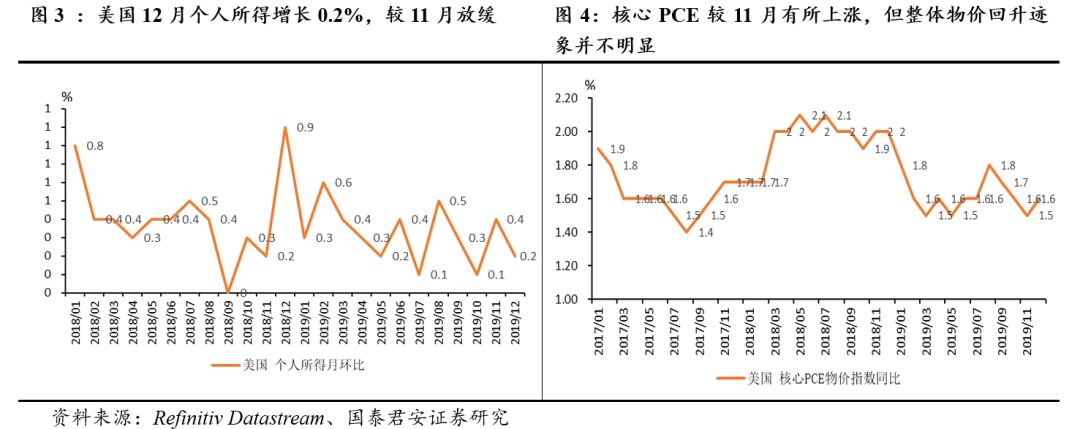

与此同时,个人所得、工薪增速增长放缓。12月薪资增长0.3%,11月增长0.4%。12月个人所得增长0.2%,11月增长0.4%(图3)。2019年美国个人所得增长4.5%,2018年增长5.6%。

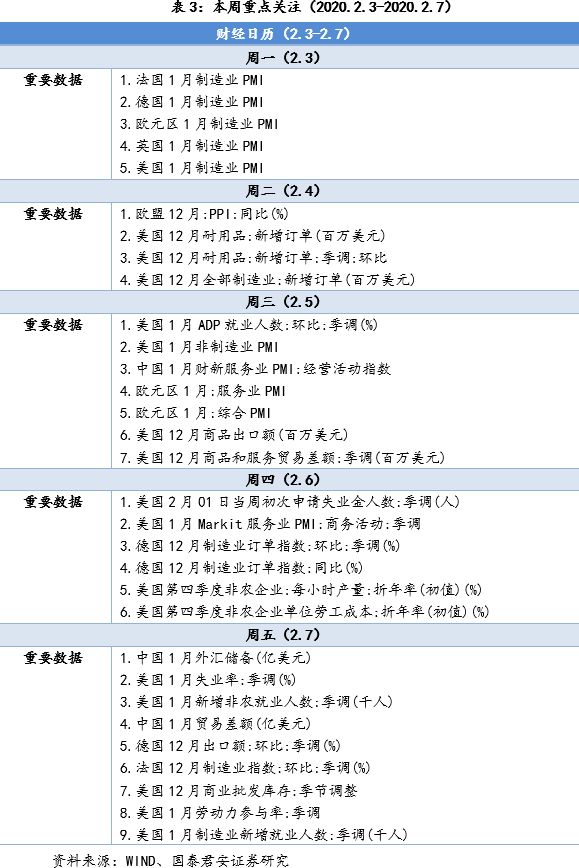

美国第四季GDP环比年率增长2.1%(图1)。除消费支出放缓外,企业固定投资和出口依然疲软。

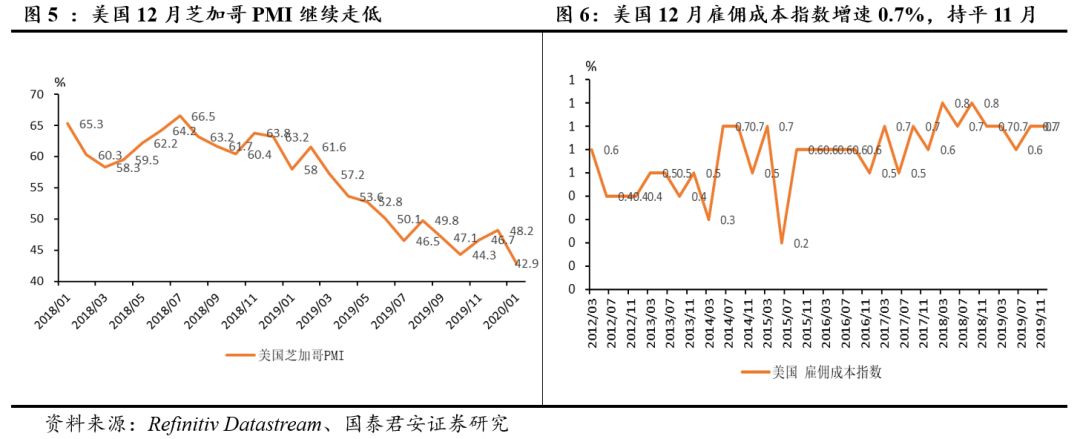

核心PCE较11月有所上涨,但整体物价回升迹象并不明显。12月(广义)PCE创2018年4月来最大涨幅,但主要是能源商品、服务价格上涨。12月核心PCE物价指数同比1.6%,较11月1.5%有所上升。核心PCE较11月有所上涨,但整体物价回升迹象并不明显(图4)。2019年以后美国核心PCE进入1.5-1.6区间。当前从就业成本指数等来看回升趋势并不明显。衡量劳动力市场闲置、预测核心通胀的重要指标—就业成本指数第四季度同比升幅降至2.7%,低于第三季同比升幅2.8%。

中国冠状病毒造成的不确定性成为美联储关注的新风险,美联储保持对降息敞口。美联储主席鲍威尔表示,美国“经济持续适度增长”。全球经济增长放缓、围绕贸易政策的不确定性,是导致美联储2019年三次降息的两大关键因素。当前,这两方面的担忧减退。但中国冠状病毒造成的不确定性成为美联储关注的新风险。美联储目前每月购买600亿美元美国国债。该计划将持续到4月,预计维持利率不变也将持续到4月。

第二、欧元区得益贸易、制造业回升开局不错;但新型冠状病毒疫情给贸易回升带来不确定性

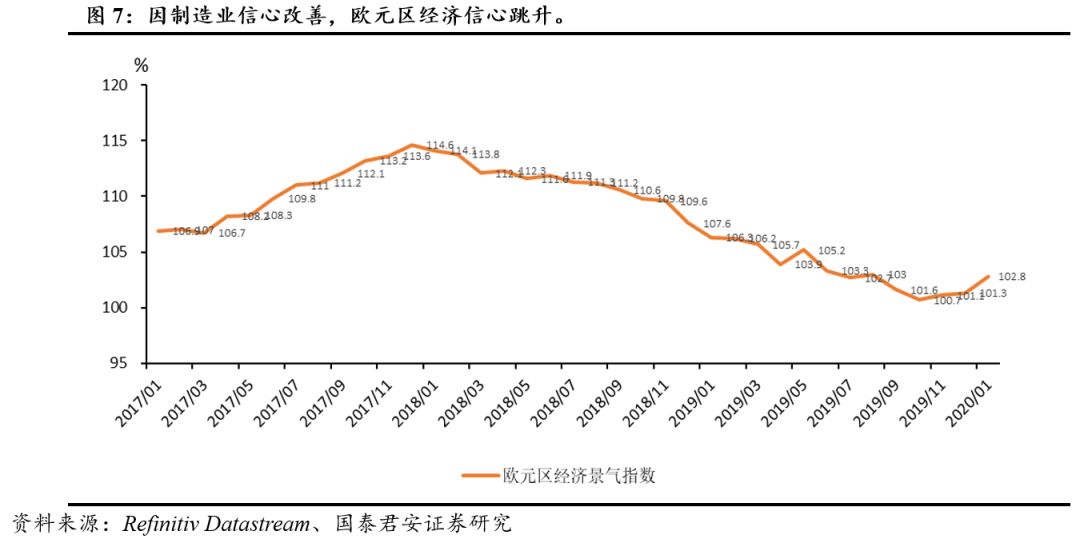

因制造业信心改善,欧元区经济信心跳升,失业率处于十年来最低水平。根据欧盟执委会数据,欧元区19国1月经济景气指数从12月的101.3升至102.8(预期101.8)(图4)。主要是对生产、成品库存预期更加乐观推动了工业信心上升。12月欧元区失业率降至7.4%,为2008年5月以来最低水平。在欧元区中,德国制造业指数升幅最大。从经济景气、失业率等来看,2019年受贸易压制的制造业正在接近底部。

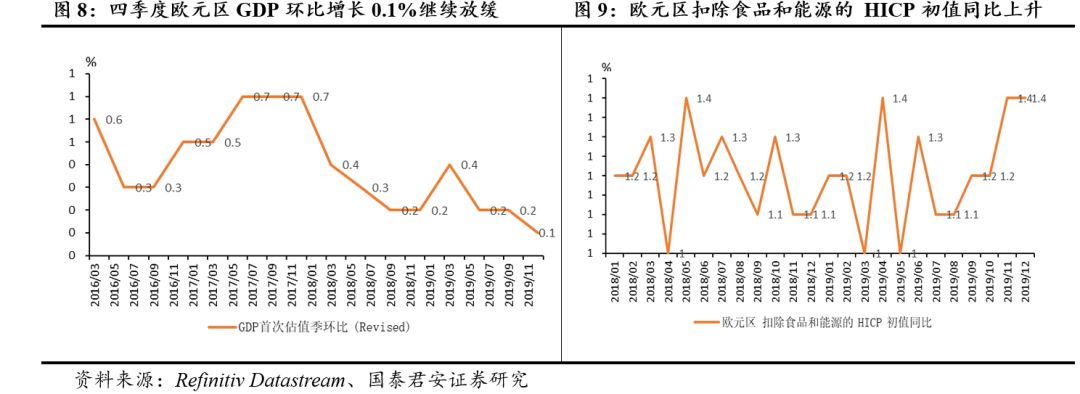

欧元区核心通胀(扣除食品和能源的 HICP)2019年8月以来出现上升迹象。1月份消费者物价调和指数(HICP)同比上涨1.4%,较12、11月份的1.3%、1.0%加速。总体物价上涨的主要原因是波动性较大的食品、酒类、烟草价格、能源价格上涨。剔除未加工食品和能源的物价,即核心通胀,同比上涨1.3%(2019年12月,1.4%)。整体上,扣除食品和能源的 HICP自 2019年8月来开始上升(图6)。

当然,需要注意的是,当前“硬数据”显示欧元区经济还较疲弱,改善趋势的确立仍需要时间。四季度欧元区经济成长不及预期。欧盟统计局(Eurostat)的数据显示,2019年四季度欧元区19个国家的国内生产总值(GDP)环比增长0.1%(预期0.2%),同比增长1.0%(预期1.1%)(图5)。这主要受第二大和第三大经济体—法国、意大利拖累。

从日本来看,经济增长预期上调,出口持续疲弱,制造业仍是弱点。因为10月消费税上调后消费者支出下滑,日本12月零售销售连续第三个月下降。日本12月零售销售较同比下降2.6%(预期-1.8)。第四季度工业生产下降4.0%,创2013年来最大降幅。因产出与新订单再度下滑,日本1月制造业活动连续第九个月萎缩。日本央行维持利率、政策指引不变;央行政策委员会略微上调经济增长预估;报告称全球风险有所减轻。

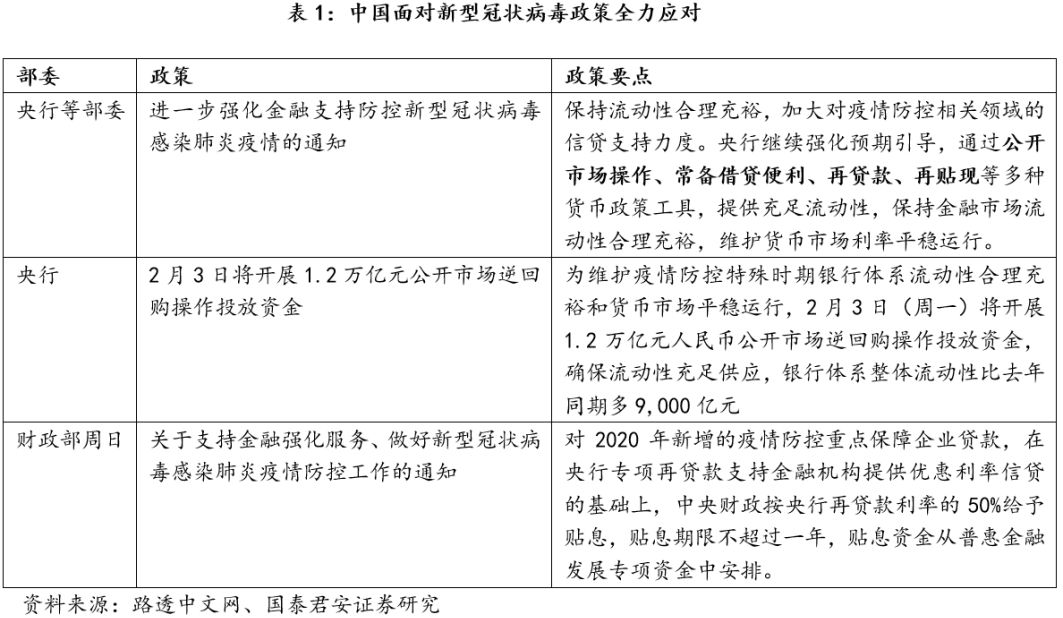

二、国内政策:面对新型冠状病毒政策全力应对

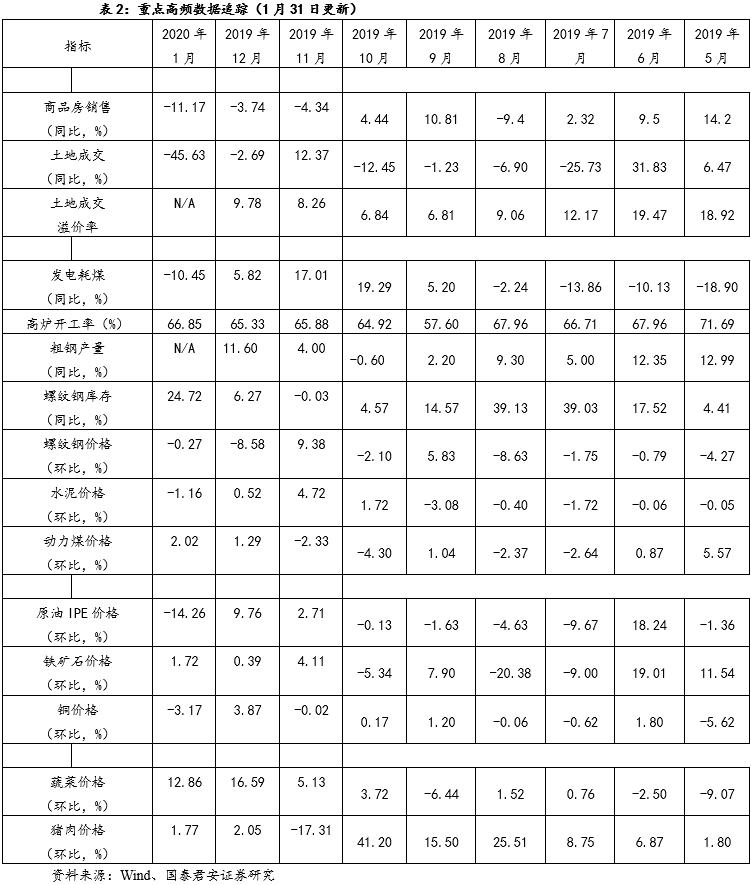

三、国内经济:1月地产下行,基建投资相关中上游产业链动能平稳

(1)下游:房地产销售全面回落,土地成交回落,住宅类土地溢价率总体回升。

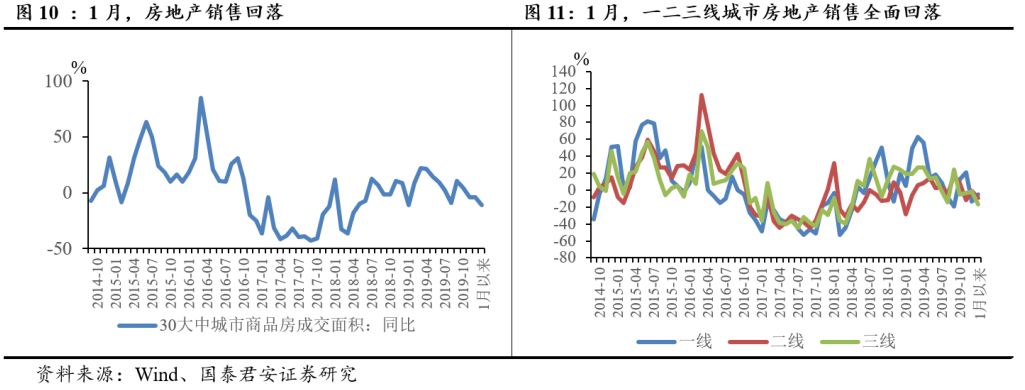

2020年1月,一二三线城市房地产销售较去年初全面回落。截至1月28日,30个大中城市商品房成交面积同比回落11.17%,增速较2019年12月(-3.74%)回落7.43个百分点。二三线城市数据同步增速有环比回落趋势:二线城市同比下降9.01%,较2019年12月(-1.28%)回落7.73个百分点;三线城市同比下降17.12%,较2019年12月(-1.61%)回落15.51个百分点。一线城市同比下降4.85%,较2019年12月(-13.35%)回升8.50个百分点,暂时回升。

1月,总体土地成交回落,一线城市引领回落态势。截至1月26日,100大中城市土地成交面积(当周值)同比回落45.63%,一、二、三线城市成交面积同比回落67.16%、46.83%、41.20%。

截止1月19日,总体土地成交溢价率一二线城市回落,三线城市回升。据100大中城市成交土地溢价率(当周值)数据,一线城市为2.38%,较上周上升2.38个百分点,较上月同期下降3.3个百分点;二线城市成交土地溢价率为9.49%,较上周下降9.10个百分点,比上月同期下降2.0个百分点;三线城市成交土地溢价率为58.99%,较上周回升45.92个百分点,较上月同期回升51.0个百分点。

1月,住宅类土地成交溢价率一、三线城市回升,二线城市回落。1月首周100大中城市住宅类土地成交溢价率当周值为19.68%,较上周同期回升8.67个百分点,较上月同期上升11.5个百分点。其中,一线城市住宅类成交土地溢价率为0.00%,与上周同期持平,较上月同期回落8.2个百分点;二线城市住宅土地成交溢价率为9.68%,较上周回落10.86个百分点,较上月同期上升2.2个百分点;三线城市成交土地溢价率为54.65%,较上周回升51.38个百分点,较上月同期上升45.5个百分点。

(2)中游:日均耗煤量回落,动力煤价格上升,高炉开工率稍升,螺纹钢库存回升,水泥价格下降,中游生产动能平稳。

日均耗煤回落,动力煤价格有所上升。截止到1月23日,日均耗煤同比下降10.45%,较2019年12月同比数据(5.82%)下降16.27个百分点,连续下降三个月。动力煤价格上涨,截至1月23日,秦皇岛港动力末煤平仓价报收556.00元/吨,比上月价格545.00(元/吨)环比增加2.02个百分点。

全国高炉开工率稍升。1月10日,高炉开工率为66.85%,较上周(66.71%)稍升0.14个百分点,较上月同期下降1.52个百分点。

螺纹钢库存回升,价格稳定。截至1月17日,螺纹钢库存同比上升24.72%,增速较上周上升12.21个百分点。螺纹钢价格1月23日收于3750元/吨,与上周持平。水泥价格下降。1月17日,全国水泥平均价格为504.30元/吨,较上周下降0.56%,较上月环比下降1.16%。

(3)上游:原油回落,铁矿石价格、铜价回升。

原油回落,铁矿石价格、铜价回升。截止至1月30日,IPE轻质原油期货价格回落至52.90美元/桶,环比回落14.26个百分点。同期,铁矿石价格环比上升,1月23日铁矿石期货收于649.50元/吨,价格较上月环比上升1.72%。阴极铜价期货收盘价为48020元/吨,较上月同期下降3.17%,同比上升1.01%。

(4)价格:蔬菜价格上涨,猪肉价格平稳。

截至1月23日,28种重点监测蔬菜均价为5.44元/公斤,虽较上月同期上升12.86%;

截至1月3日,22个省市平均猪肉价格为48.27元/千克,较上周上升2.27%,较上月同期上涨1.77%。

(5)流动性:货币市场利率略有上升,国债收益率下降,人民币汇率略微升值。

央行公开市场净回笼,短端利率较上月略有上升。截至1月31日,从量上看,央行本周公开市场操作货币净回笼6000.00亿元,无逆回购投放,逆回购到期6000.00亿元。从价方面看,1月23日隔夜SHIBOR利率2.4440%,较上月同期上升88.70个BP;7天SHIBOR为2.5490%,较上月同期上升9.6个BP。

本周国债利率略有下降。截至1月23日,1年期国债到期收益率为2.1810%,较上月下降37.35个BP,10年期国债到期收益率为2.9932%,较上月下降17.29个BP。

人民币汇率略微升值。截至1月30日,美元兑人民币离岸市场即期汇率收于6.9824,相较上月同期的6.9847略微升值。

四、国际政策

1)英国于北京时间2月1日正式脱离欧盟

根据英国与欧盟达成的脱欧协议,在布鲁塞尔当地时间1月31日24:00,也就是北京时间2月1日早上7点,英国正式脱离欧盟,成为历史上首个退出欧盟的国家。

2)特朗普弹劾案审理将迎来重要表决

正在审理美国总统特朗普弹劾案的美国国会参议院1月30日结束向控辩双方提问,最快将于1月31日就是否传唤证人进行表决,表决结果将直接关系到弹劾案何时结束。

分析人士指出,这一表决对占据参议院多数席位的共和党人来说将是一次团结测试:若共和党人保持团结,弹劾案可能进入“快车道”,有望迅速驶向终点;但若有足够数量的共和党人站到民主党一边,审理将延续,并且一些关键证人的证词有可能带来新的不确定性。

3)世卫组织将中国疫情列为国际关注的突发公共卫生事件

当地时间1月30日晚,世界卫生组织总干事谭德塞在日内瓦举行新闻发布会,说明新型冠状病毒感染的肺炎疫情已构成国际关注的突发公共卫生事件。谭德塞强调,世卫组织不赞成甚至反对对中国采取旅行或贸易禁令。

谭德塞说,目前疫情还在发展,需要做更多研究,特别是卫生系统脆弱的国家要加强疫情应对,这是发布疫情为突发公共卫生事件的主要原因。这也是从全球卫生安全出发,实现以证据为基础的科学理性冷静应对的必要举措,有助于其他国家采取科学合理适度的防疫措施。

4)美联储:避免通胀持续低于2%;仍继续提供回购支持至4月份

美联储主席鲍威尔:预期通胀在未来数月更接近2%;当前政策立场是合适的。决心避免通胀持续低于2%;只要数据表现与前景一致,则政策就是合适的。上调超额准备金率(IOER)是小型技术性调整;购买国库券的操作稳步进行;若有需要进行重大的重新评估,将促使美联储作出反应。将在上半年调整回购操作规模;将最终放缓购债速度;将根据情况调整货币市场计划;美联储预计将至4月份仍继续提供回购支持。

5)日本:央行购买ETF为货币政策;努力实现2%通胀

日本首相安倍晋三表示,日本央行购买ETF是出于货币政策的目的,购买方式也将由日本央行决定;日本央行购买ETF并不是为了提振股价;将继续密切观察上调消费税后的经济状况。日本央行行长黑田东彦表示,日本央行将继续为尽快实现2%的物价目标而努力。

五、本周关注

本周需重点关注:欧元区及法国、德国公布PMI数据;美国公布12月商品出口额、商品和服务贸易差额。